供應(yīng)鏈金融服務(wù)作為連接實(shí)體經(jīng)濟(jì)與金融資本的關(guān)鍵橋梁,近年來在中國(guó)受到了行業(yè)與政策層面的高度關(guān)注。在數(shù)字化浪潮與產(chǎn)業(yè)升級(jí)的雙重驅(qū)動(dòng)下,中國(guó)的供應(yīng)鏈金融正經(jīng)歷一場(chǎng)深刻的變革,展現(xiàn)出蓬勃的發(fā)展態(tài)勢(shì),同時(shí)也面臨著結(jié)構(gòu)性的挑戰(zhàn)。本文旨在解析當(dāng)前中國(guó)供應(yīng)鏈金融服務(wù)的現(xiàn)狀,并探討其發(fā)展趨勢(shì)。

一、 發(fā)展現(xiàn)狀:數(shù)字化賦能與模式創(chuàng)新

當(dāng)前,中國(guó)供應(yīng)鏈金融服務(wù)已從傳統(tǒng)的基于核心企業(yè)信用的“1+N”模式,向更開放、更智能的生態(tài)化平臺(tái)模式演進(jìn)。這一轉(zhuǎn)變的核心驅(qū)動(dòng)力在于數(shù)字技術(shù)的深度融合。

- 技術(shù)驅(qū)動(dòng)的服務(wù)升級(jí):大數(shù)據(jù)、人工智能、區(qū)塊鏈和物聯(lián)網(wǎng)等技術(shù)的應(yīng)用,正從根本上改變風(fēng)控邏輯與服務(wù)效率。區(qū)塊鏈技術(shù)確保了貿(mào)易背景的真實(shí)性與數(shù)據(jù)不可篡改,實(shí)現(xiàn)了應(yīng)收賬款等資產(chǎn)的數(shù)字化穿透式管理;物聯(lián)網(wǎng)技術(shù)實(shí)時(shí)監(jiān)控物流與倉(cāng)儲(chǔ),使動(dòng)產(chǎn)質(zhì)押融資更為安全可靠;大數(shù)據(jù)與AI則構(gòu)建了更精準(zhǔn)的企業(yè)信用畫像與動(dòng)態(tài)風(fēng)險(xiǎn)預(yù)警模型。

- 參與主體多元化:服務(wù)提供方已不局限于商業(yè)銀行。產(chǎn)業(yè)龍頭企業(yè)依托其場(chǎng)景和數(shù)據(jù)優(yōu)勢(shì),自建金融科技平臺(tái);大型互聯(lián)網(wǎng)平臺(tái)(如京東、騰訊)憑借流量與技術(shù),搭建開放服務(wù)平臺(tái);還有眾多專業(yè)的金融科技公司,為各類主體提供技術(shù)解決方案。形成了“銀行+核心企業(yè)+科技平臺(tái)”多方協(xié)作的生態(tài)格局。

- 政策環(huán)境持續(xù)優(yōu)化:國(guó)家層面陸續(xù)出臺(tái)政策,鼓勵(lì)發(fā)展供應(yīng)鏈金融,以服務(wù)中小微企業(yè)、穩(wěn)定產(chǎn)業(yè)鏈供應(yīng)鏈。監(jiān)管部門也在積極探索和完善對(duì)應(yīng)收賬款、存貨、倉(cāng)單等動(dòng)產(chǎn)融資的權(quán)屬登記和法律保障,為行業(yè)規(guī)范發(fā)展鋪路。

二、 核心挑戰(zhàn):痛點(diǎn)猶存與風(fēng)險(xiǎn)交織

盡管發(fā)展迅速,中國(guó)供應(yīng)鏈金融仍面臨一些深層次的挑戰(zhàn)。

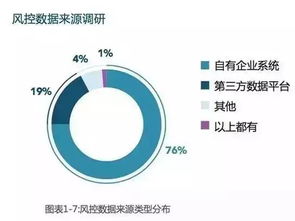

- 信息孤島與數(shù)據(jù)真實(shí)性問題:產(chǎn)業(yè)鏈條長(zhǎng)、涉及主體多,數(shù)據(jù)分散在不同系統(tǒng)與平臺(tái)中,標(biāo)準(zhǔn)不一,難以有效整合與驗(yàn)證。“確權(quán)難、確真難”仍是阻礙資產(chǎn)高效流轉(zhuǎn)的瓶頸。

- 中小微企業(yè)覆蓋深度不足:金融服務(wù)仍較多地集中于一級(jí)供應(yīng)商或與核心企業(yè)關(guān)系緊密的少數(shù)企業(yè),對(duì)產(chǎn)業(yè)鏈上更遠(yuǎn)端、規(guī)模更小的中小微企業(yè)(即“N的N次方”)滲透率有限,其融資難、融資貴問題尚未根本解決。

- 操作與合規(guī)風(fēng)險(xiǎn):供應(yīng)鏈金融業(yè)務(wù)環(huán)節(jié)復(fù)雜,涉及貿(mào)易背景審核、資產(chǎn)管控、資金支付等多個(gè)節(jié)點(diǎn),操作風(fēng)險(xiǎn)較高。在業(yè)務(wù)創(chuàng)新過程中,如何平衡創(chuàng)新與合規(guī),防范虛假交易、重復(fù)融資等風(fēng)險(xiǎn),對(duì)參與各方提出了更高要求。

- 跨平臺(tái)互聯(lián)互通障礙:不同核心企業(yè)、不同金融機(jī)構(gòu)搭建的平臺(tái)往往自成體系,缺乏跨生態(tài)的數(shù)據(jù)交換與業(yè)務(wù)協(xié)同標(biāo)準(zhǔn),限制了供應(yīng)鏈金融網(wǎng)絡(luò)效應(yīng)的充分發(fā)揮。

三、 未來展望:生態(tài)化、標(biāo)準(zhǔn)化與普惠化

中國(guó)供應(yīng)鏈金融的發(fā)展路徑將愈發(fā)清晰。

- 走向深度融合的產(chǎn)業(yè)生態(tài)金融:未來的競(jìng)爭(zhēng)不再是單一機(jī)構(gòu)或平臺(tái)的競(jìng)爭(zhēng),而是生態(tài)圈的競(jìng)爭(zhēng)。供應(yīng)鏈金融將更深度地嵌入產(chǎn)業(yè)互聯(lián)網(wǎng),實(shí)現(xiàn)“物流、商流、信息流、資金流”的四流合一,提供覆蓋全鏈條、全周期的綜合金融服務(wù)解決方案。

- 推動(dòng)基礎(chǔ)設(shè)施與標(biāo)準(zhǔn)體系建設(shè):行業(yè)將更加呼吁和推動(dòng)建立權(quán)威的動(dòng)產(chǎn)融資統(tǒng)一登記公示系統(tǒng)、可信的區(qū)塊鏈底層基礎(chǔ)設(shè)施以及數(shù)據(jù)交互的行業(yè)標(biāo)準(zhǔn)。這將是打破信息壁壘、提升行業(yè)整體效率和安全性的關(guān)鍵。

- 科技深化應(yīng)用與風(fēng)控智能化:隨著技術(shù)的迭代,AI將在智能獲客、自動(dòng)化審批、貸后動(dòng)態(tài)監(jiān)控中扮演更核心角色。風(fēng)控模式將從依賴核心企業(yè)主體信用,更多地向基于資產(chǎn)信用和交易信用轉(zhuǎn)變,從而真正惠及產(chǎn)業(yè)鏈末梢的小微企業(yè)。

- 強(qiáng)化監(jiān)管科技(RegTech)應(yīng)用:面對(duì)復(fù)雜業(yè)務(wù),監(jiān)管科技將幫助金融機(jī)構(gòu)和監(jiān)管機(jī)構(gòu)更高效地識(shí)別風(fēng)險(xiǎn)、監(jiān)測(cè)資金流向,實(shí)現(xiàn)穿透式監(jiān)管,在鼓勵(lì)創(chuàng)新與防范系統(tǒng)性風(fēng)險(xiǎn)之間取得平衡。

結(jié)論

中國(guó)供應(yīng)鏈金融服務(wù)正處于從“高速增長(zhǎng)”向“高質(zhì)量發(fā)展”轉(zhuǎn)型的關(guān)鍵階段。在政策支持、科技賦能和市場(chǎng)需求的三重作用下,其發(fā)展?jié)摿薮蟆F平猱?dāng)前面臨的挑戰(zhàn),需要產(chǎn)業(yè)鏈各方、金融機(jī)構(gòu)、科技公司與監(jiān)管部門協(xié)同努力,共同構(gòu)建一個(gè)開放、協(xié)同、可信、智能的供應(yīng)鏈金融新生態(tài),最終切實(shí)提升產(chǎn)業(yè)鏈韌性,賦能實(shí)體經(jīng)濟(jì)健康發(fā)展。